El Beneficio por Acción (BPA) es el beneficio neto de una empresa dividido entre su número de acciones cotizadas en el mercado de valores. Es el beneficio que le corresponde al tenedor por cada acción que tiene en la empresa.

Déjanos tu correo y recibe GRATIS,

18 E-MAILS en los que te explicamos:

- Cómo REDUCIR los IMPUESTOS de tu empresa (de forma LEGAL).

- Cómo gestionarla a nivel financiero y tributario: MÁS y MEJOR.

- Qué vigila HACIENDA y Cuándo debes preocuparte.

Eso quiere decir que el BPA trata de determinar cuánto de lo obtenido por la empresa por su producción le corresponde a cada acción. En algunos países este indicador se conoce como EPS por su nombre en inglés (Earnings Per Share), pero ese no es el caso de España donde preferimos usar el BPA en nuestro idioma.

Aspectos relacionados con el beneficio por acción (BPA)

Por ejemplo, la empresa de gas natural de España tiene aproximadamente mil millones de acciones, lo que nos indica que, si su presupuesto es de 14 mil millones de euros, cada acción costará 14 euros, que es el valor contable de la acción.

Y si una empresa posee diez mil acciones, tendrá 140.000 euros; por lo tanto, tiene derechos de propiedad sobre esa cantidad. Del beneficio por acción dependerá la compra o venta de acciones. Si el beneficio es alto, la acción tendrá demanda o compradores; si es bajo, lo mejor que podemos hacer es venderla, sin más.

El BPA es un indicador que los empresarios usan a menudo para orientarse, una guía para caminar sobre seguro en el mundo de las finanzas, que les sirve para tomar decisiones sobre la repartición de dividendos entre los accionistas y para prever remuneraciones en los trimestres por venir.

El estudio del proceso nos llevará a descubrir cómo una empresa ha logrado la rentabilidad que demuestra en sus números, y si es cierto eso o un simple maquillaje de cifras.

También existe la posibilidad de que dos empresas tengan el mismo BPA, sin que eso signifique alteración de las cifras, pues es probable que una de ellas haya sido peor administrada que la otra y por eso ha obtenido el mismo rendimiento a un costo mayor, es decir, con una mayor inversión.

Déjanos tu correo y recibe GRATIS,

18 E-MAILS en los que te explicamos:

- Cómo REDUCIR los IMPUESTOS de tu empresa (de forma LEGAL).

- Cómo gestionarla a nivel financiero y tributario: MÁS y MEJOR.

- Qué vigila HACIENDA y Cuándo debes preocuparte.

Como en el mercado el número de acciones de una empresa puede variar, el beneficio por acción sirve para realizar una evaluación de la empresa per cápita.

¿Por qué es importante conocer el beneficio por acción (BPA)?

Existen infinidad de razones por las cuales es importante conocer el BPA, indicador que es de mucho valor en los mercados financieros, ya que nos lleva por diferentes ámbitos, desde la inversión en las empresas hasta el monto que estas pueden llegar a ganar por la valoración de sus acciones.

Los principales aspectos son los siguientes:

- El BPA mide la rentabilidad de una acción en un período determinado.

- Permite realizar el cálculo del beneficio que corresponde a cada uno de los accionistas, mediante la fórmula Beneficios netos/ Número de acciones.

- Permite saber cuánto puede ganar una compañía por sus acciones en circulación.

- Es un indicador que puede definir la inversión a realizar en la bolsa.

- Es un indicador de mayores ganancias, porque mientras más alto sea el beneficio por acción, mayor será la oferta.

- Si las acciones se utilizan en el financiamiento de proyectos, el BPA se mantendrá; sólo será negativo si las acciones se diluyen.

- El número de acciones variará, se ampliará o reducirá, dependiendo de movimientos corporativos, como fusiones, absorciones o nuevas adquisiciones.

¿Cómo calculamos el beneficio por acción (BPA)?

- Beneficio neto. Es el que queda después de restar los costes, depreciaciones, intereses e impuestos, y otros gastos. O sea, el flujo de caja al final del año después del balance contable de la empresa.

- Dividendos. La porción que se distribuye entre cada uno de los accionistas.

- Acciones en circulación. Son las acciones que tiene en curso la empresa, de acuerdo a la publicación en la Bolsa de Valores.

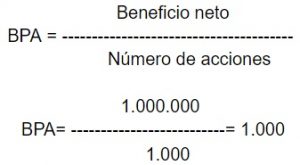

Si una vez hecho esto el beneficio neto es de 1.000.000 de euros y las acciones son 1.000, solo tendremos que dividir el beneficio neto entre el número de acciones.

El beneficio por Acción será de 1.000 euros.

¿Por qué puede ser útil el beneficio por acción (BPA) como herramienta de valoración?

Es una herramienta útil no solo para conocer la rentabilidad, sino que también se le utiliza para calcular la ratio precio-beneficio, una fórmula que ayuda a los inversores a determinar el valor de una empresa, sus acciones y sus perspectivas a futuro.

El BPA es un recurso importante, pues es el complemento de otras ratios para determinar el rendimiento de las operaciones empresariales, pero además sirve para conocer el estado en que se encuentra la empresa en la actualidad.

¿Qué es el beneficio por acción (BPA) en acciones preferentes?

Son acciones privilegiadas de diferentes tipos: acumulativas, no acumulativas, convertibles, intercambiables o perpetuas. En cuanto al beneficio por acción, las acciones preferentes no se distinguen de las acciones comunes, es decir, no tienen beneficios preferenciales, sino que se cotizan por igual y tienen la misma función.

El cálculo variará ligeramente. Solo habría que descontar del beneficio neto del período (una vez deducidos todos los gastos) los dividendos de las acciones preferentes.